Un alquiler a precio simbólico por 100 años no detiene una ejecución hipotecaria en España

- Este artículo data de hace más de seis años.

- Publicado el 13 de noviembre de 2019 a las 16:20

- 3 minutos de lectura

- Por AFP España, Natalia SANGUINO

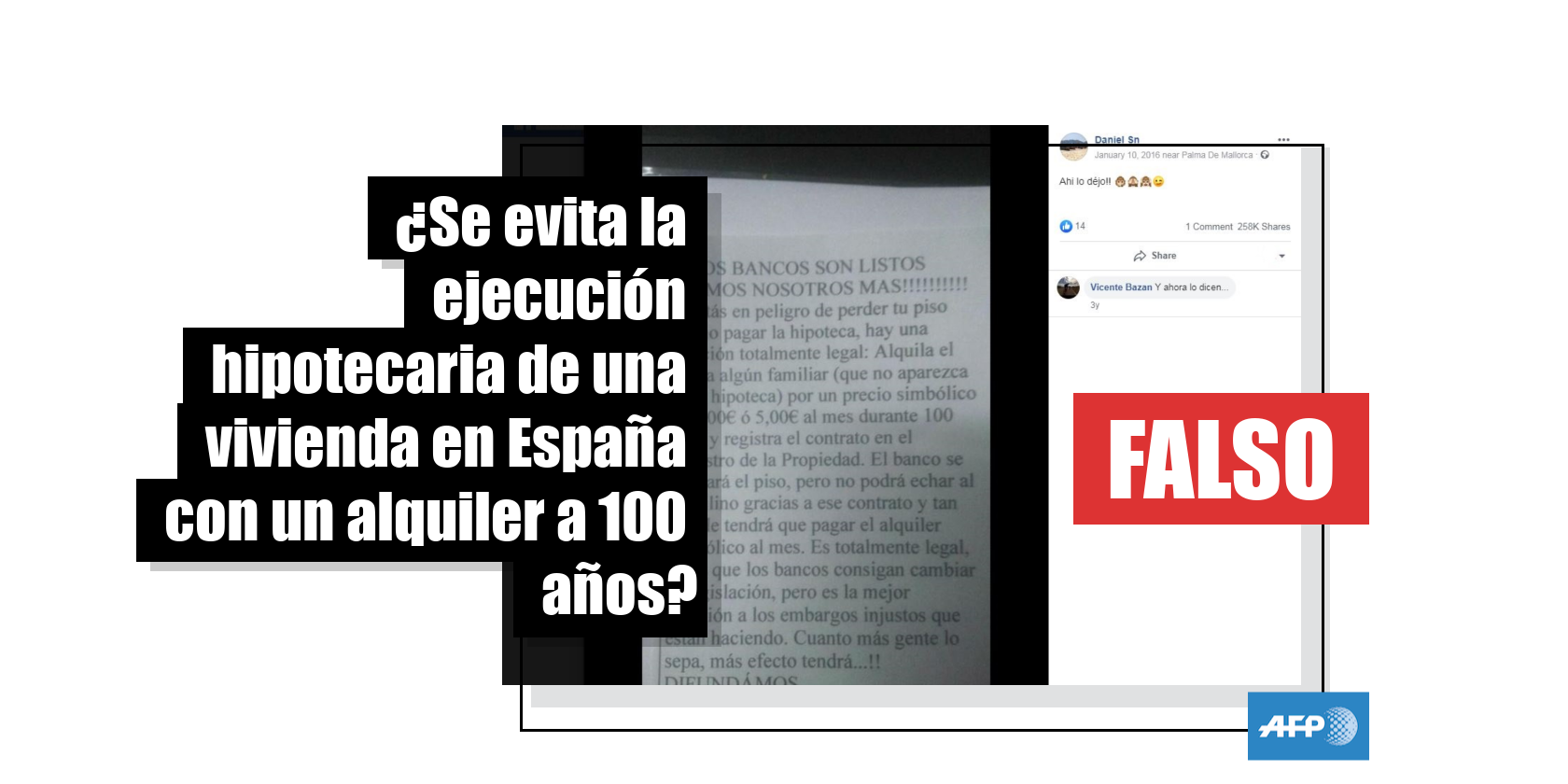

La publicación, en ocasiones con una fotografía del mensaje en una hoja y otras con el mensaje directamente copiado, asegura que hay “una solución totalmente legal” en caso de riesgo de perder la casa por impago de la hipoteca. Dicha solución sería alquilar el piso a algún familiar por un precio simbólico durante 100 años, consignando el contrato después en el Registro de la Propiedad. “El banco se quedará el piso, pero no podrá echar al inquilino (...) Es la mejor solución a los embargos injustos que están haciendo”, continúa el texto, encabezado por: “Si los bancos son listos seamos nosotros más”. Su difusión resurge varias veces desde 2012 en Facebook y en Twitter.

La Asociación Madrileña de Empresas Inmobiliarias (AMADEI) aseguró a AFP Factual que si un contrato “no es creíble y se entiende fraudulento por su duración, cuantía o condición de los arrendatarios”, como sería el caso que plantea la publicación viral, “ningún Registro va a proceder a su inscripción”, señaló el secretario general de AMADEI, el abogado Jesús Manuel Martínez Caja. Aunque se firmara un contrato de alquiler a 100 años por un euro, “no tendrá efectividad alguna si el banco lo impugna ante la justicia, que declarará el contrato nulo por fraude de ley”, subraya Martínez Caja.

En caso de la ejecución hipotecaria de una vivienda arrendada, desde AMADEI también detallan que los alquileres posteriores a la hipoteca serían cancelados.

En respuesta a un correo electrónico de AFP Factual, los servicios jurídicos de la Empresa Municipal de la Vivienda y Suelo (EMVS) de Madrid explican que hay dos tipos de contratos de alquiler de una vivienda: protegido y libre. Para ambos “siempre existe un plazo máximo”, siendo 25 años en el arrendamiento protegido (Disposición Adicional Primera Ley de Arrendamientos Urbanos 29/1994) y en el libre un máximo de ocho años (cinco, prorrogables luego por otros tres, según artículos 9 y 10 de la Ley de Arrendamientos Urbanos) y después de un año a cada renovación. “Se puede pactar un plazo superior a cinco años”, siendo en ambos casos de duración máxima de 30 años (artículo 515 del Código Civil). Aún así, “existen limitaciones que impiden la perpetuación del arrendamiento y el fraude de ley o su ejercicio antisocial” (artículos 6.4 y 7.2 del Código Civil ).

¿Y qué ocurre si se ejecuta una hipoteca donde hay un contrato de alquiler superior a 5 años? Según la EMVS: “Si está inscrito [el contrato en el registro, NDLR] con anterioridad a la constitución de la hipoteca, habrá que respetar el pactado, con un límite de 30 años. Si no está inscrito, finalizará con la ejecución hipotecaria”.

Por su parte, el departamento de prensa de la Plataforma de Afectados por la Hipoteca alerta de que la afirmación es “falsa”. En declaraciones a AFP Factual, el coordinador de PAH Madrid, Luis Chamarro, explicó: “Ya en 2013 estaba claro que no era viable legalmente”, pero la información sigue compartiéndose. “No conocimos caso alguno en el que esa posibilidad se concretara” con éxito para el hipotecado, subraya.

De hecho, ya en 2012 la PAH se hizo eco de la publicación y la desmintió en su página web. En el mismo año, también negaron que tal maniobra fuera recomendable otras páginas dedicadas al mundo inmobiliario y artículos de prensa.

El director de Relaciones Institucionales del Colegio de Registradores, Fernando Acedo Rico, precisó a la AFP: “Si el arrendamiento es posterior a la hipoteca, el arrendamiento se cancela”. Aunque, matiza, “no se pueden establecer normas generales” dado que puede haber casos, por ejemplo, de “emergencia habitacional” que un juez puede tener en cuenta.

El Ministerio de Fomento recuerda que la legislación “no ampara estos comportamientos”. “En la práctica sería muy dudoso que ese tipo de contrato de alquiler en fraude de ley pudiese hacerse valer en un juzgado”, señaló el gabinete de prensa de este ministerio a la AFP.

Por tanto, es falso que se pueda evitar perder una vivienda arrendándola durante 100 años a un precio simbólico.

Copyright © AFP 2017-2025. Cualquier uso comercial de este contenido requiere una suscripción. Haga clic aquí para obtener más información.

¿Duda sobre la veracidad de una información, una foto o un video?

Contáctenos